Entre 2014 et 2017, on a constaté une hausse de la présentation du rapport intégré, certains groupes l’ayant pris comme exemple pour donner plus de visibilité à leurs choix stratégiques et à la valeur apportée à la société.

Mais qu’en est-il vraiment de l’importance de ce rapport en matière d’accessibilité pour les entreprises françaises ?

En 2017, au moins 40 rapports devaient être publiés par les grands groupes de l’Hexagone. Un chiffre peu éloquent quand on compare la démarche des pays avant-gardistes, notamment l’Afrique du Sud, l’Australie ou la Grande-Bretagne.

Alors, pourquoi le reporting intégré va-t-il devenir la nouvelle norme dans les grandes entreprises ?

Voici un guide complet avec tous les éléments de réponse sur ce document.

Définition du reporting intégré

D’origine anglo-saxonne, le reporting intégré est un rapport dont l’objectif est de remettre les performances historiques dans leur contexte et de présenter les risques, les opportunités ainsi que les perspectives d’avenir de l’entreprise.

Contrairement au rapport annuel d’entreprise (ou bilan d’activité), qui couvre essentiellement la situation économique et financière de la société, le reporting intégré traite également les aspects sociaux, environnementaux et de gouvernance.

Le reporting intégré permet de générer de la valeur ajoutée dans l’entreprise, ce qui assoit sa crédibilité aux yeux des investisseurs et des parties prenantes.

Attention, le rapport intégré n’est pas un rapport RSE !

Selon l’Institut français des administrateurs (IFA), « un grand nombre de professionnels – émetteurs comme investisseurs – n’ont pas encore entendus parler du reporting intégré ou confondent le sujet avec celui – qui a en réalité très peu à voir – de la responsabilité sociétale et environnementale (RSE).

En effet, le rapport intégré n’est pas un rapport RSE : ne doivent y figurer que les initiatives RSE qui contribuent directement et de manière claire à la création de valeur à long terme pour l’actionnaire. Le rapport intégré est beaucoup plus ambitieux qu’un rapport RSE. Il a un contenu stratégique », précise Jean-Florent Rérolle.

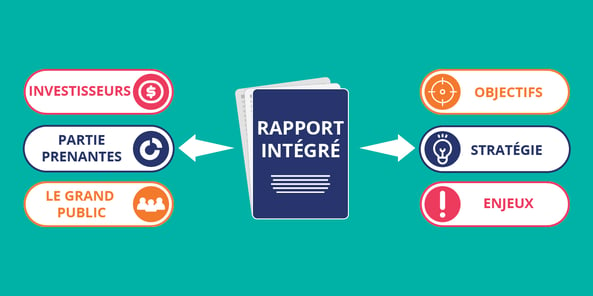

À qui est-il destiné ?

Les investisseurs

En premier lieu, ce rapport s’adresse aux investisseurs. Il leur donne une vision globale et des arguments concrets pour évaluer une entreprise. Ce document permet de répondre aux attentes des investisseurs en optimisant les points suivants :

- Aspects stratégiques

- Construction et maintien des avantages concurrentiels

- Surmonter les risques liés à son activité et son environnement

- Utilisation des ressources financières

Les parties prenantes

Mais les investisseurs n'ont pas l'exclusivité, le rapport s'adresse aussi aux parties prenantes (collaborateurs, clients, actionnaires). Il occupe un rôle important en contribuant à éclaircir tous les points problématiques afin de répondre aux attentes.

Le grand public

Le rapport intégré ne vise pas uniquement les quelques milliers d'actionnaires, de partenaires, de collaborateurs directement associés à l'entreprise, mais également un public bien plus large.

Autrement dit, il cible les consommateurs, candidats ou autres personnes concernées qui souhaitent savoir à qui ils ont affaire.

Pourquoi réaliser le reporting intégré ?

L’IFA prône à tout va la publication de ce rapport. Selon Hélène Ploix, administratrice de sociétés et présidente du groupe de travail, cette démarche « permet au conseil d’exprimer clairement sa vision à long terme et contribue à la qualité du dialogue avec les investisseurs et les parties prenantes ».

Le reporting intégré a plusieurs objectifs :

- Apporter des informations plus fiables et de qualités aux investisseurs et aux parties prenantes

- Mettre en avant l'introduction de critères extra financiers dans les rapports et proposer un système de référence pour les entreprises

- Optimiser la gestion de manière à ce que les objectifs soient définis selon la création de valeur ajoutée (plutôt que financiers)

- Tenir compte des liens entre les actions RSE et la création de valeur

- Prouver la rentabilité des démarches pour améliorer la confiance des partenaires

D’après l’IFA, « si les entreprises adoptent le reporting intégré, on aura fait un progrès colossal dans la communication synthétique cohérente de la trajectoire qu’elles souhaitent mener pour réaliser leur stratégie ».

Quelques points à connaître pour bien préparer son rapport

Les objectifs du rapport

- Prendre en compte les cibles

- Déterminer les messages à faire véhiculer

- Définir les supports de transmission

La stratégie éditoriale

- Quel ton rédactionnel adopter ?

- Quel est l’ordre d’importance des enjeux

- Quel est le style le plus adapté : contenu textuel, visuel, chiffré ?

Les enjeux

- Exposer ses engagements

- Optimiser sa performance RSE en fonction de son business

- Illustrer et donner du sens

La préparation du rapport

La préparation du rapport commence par l’optimisation des différents moyens pour concrétiser le lien entre le RSE et la création de valeur ajoutée. Il faut ensuite prévoir l’introduction des critères des ESG (environnementales, sociales et de gouvernance) sur le long terme et produire des rapports/publications bien rodés. Enfin, il faut mettre en place un reporting intégré en dressant les avantages et inconvénients avant de passer à l’intégration.

5 étapes à suivre pour publier un rapport efficace

Travailler sur le projet collectivement

La première chose à faire est de rendre accessible le rapport aux personnes concernées, notamment celles dans la section ressources humaines, finance, communication, marketing entre autres. Mettez les points clés à leur disposition :

- Objectifs recherchés

- Risques et opportunités

- Bénéfices

- Illustrations concrètes

Identifier les enjeux majeurs

Il est essentiel d’exposer les principaux enjeux pour votre activité. L’importance des enjeux varie selon la nature de votre secteur d’activité, de la taille de l’entreprise, de votre structure managériale entre autres. C’est ce qui vous permettra de savoir quels sont les sujets ESG adéquats pour lier à la création de valeur.

Commencer le travail de reporting intégré

Cette étape consiste d’abord à définir ses ambitions et à déterminer l’orientation du projet collectif. Pour chacun des enjeux reliés à la démarche, associez des enjeux des éléments qui apporteront de la valeur à court terme, moyen terme ou à long terme.

Enfin, vous devez trouver les indicateurs de performance et améliorer leur suivi avec par exemple des sources fiables, des méthodes utilisées...

Tester l’opération avec un pilote

Il est judicieux de tester l’opération sur un site pilote ou sur quelques-uns des indicateurs. Cela est important, car le suivi des nouveaux indicateurs peut engendrer des dysfonctionnements techniques qu’il vaut mieux corriger avant le lancement.

S’inscrire dans une démarche d’amélioration continue et réaliser le rapport

Le reporting intégré doit s’inscrire dans une démarche d’amélioration continue. Pour cela, il faut tester, ajuster, améliorer, faire un suivi et continuer de trouver des axes d’amélioration.

Les recommandations de l’IFA en matière de reporting intégré

Pour réaliser le reporting intégré, L’IFA a formulé 6 recommandations :

1. Adopter formellement une démarche de réflexion et de reporting intégré.

2. Participer au processus de réflexion intégrée menée au sein de l’entreprise par les différentes fonctions ou business units.

3. Exprimer la stratégie de l’entreprise en termes de création de valeur pour l’actionnaire.

4. Formaliser la vision et la stratégie à long terme de l’entreprise en identifiant clairement les avantages concurrentiels, les caractéristiques du business model et l’appétit pour le risque.

5. Repérer, valider et suivre dans le temps les indicateurs essentiels représentatifs de la stratégie.

6. Élaborer et approuver un « Rapport stratégique du conseil », outil de communication indispensable avec les investisseurs.

Favoriser l’accès aux non-initiés.

Force est de constater que ce rapport doit aujourd’hui être accessible, outre les recommandations préconisées par l’IFA. Justement, en cette ère du numérique, nous devons avancer au rythme des nouvelles technologies pour faciliter l’accès aux documents stratégiques conçus par les entreprises.

La transition numérique est un des principaux enjeux que prend en compte Ipedis pour développer des produits à la pointe de la technologie. Cette démarche entre parfaitement dans le cadre de l’accessibilité web, avec des solutions numériques accessibles et conformes aux standards WCAG (Web Content Accessibility Guidelines) 2.1, RGAA (Référentiel Général d’Accessibilité des Administrations) 3.0 et ADA (American Disability Act).

Le logiciel Publispeak en est un bel exemple. Cette solution unique de virtualisation des PDF a été créée pour permettre l’accès au plus grand nombre. Vos documents PDF numériques peuvent désormais devenir des plates-formes interactives et offrir une expérience de navigation optimale tout en répondant aux standards d’accessibilité.